Uma equipa, constituída por técnicos do município de Portimão, vai dar início ao levantamento da caracterização do edificado existente área de Regeneração Urbana da ARU de Portimão-centro histórico, pelo que será solicitada a colaboração de munícipes residentes ou proprietários das habitações localizadas nessa área, para o preenchimento de uma ficha de caracterização do edificado de cada habitação.

Os técnicos municipais responsáveis por este trabalho estarão devidamente identificados e credenciados para o efeito, podendo e devendo se identificarem aos munícipes que futuramente serão contactos. Estima-se que esta fase decorra durante o primeiro semestre de 2015.

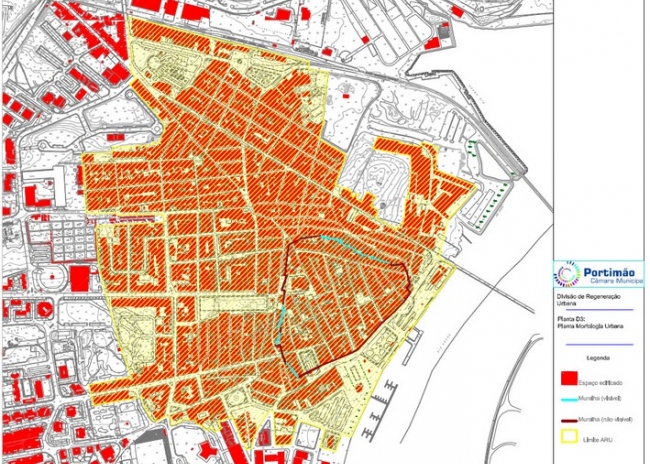

A área delimitada da ARU- centro histórico, tem sofrido ao longo dos tempos um acentuado decréscimo populacional, verificando-se o abandono e estado de degradação do edificado.

Pretende a Câmara através de uma operação de reabilitação Urbana inverter este ciclo e implementar uma estratégia de requalificação e revitalização do centro antigo de Portimão.

Para tal foi delimitada a ARU – centro histórico, e aprovada em reunião ordinária em conformidade com o disposto no Decreto-Lei n.º 307/2009 de 23 de outubro com as alterações introduzidas pela Lei n.º32/2012 de 14 de Agosto e definida uma estratégia de operação de reabilitação urbana simples, dirigindo-se à reabilitação do edificado, num quadro articulado de coordenação e apoio da respetiva execução. E aprovados apoios e incentivos fiscais, bem como isenções e reduções de taxas para obras de reabilitação de edifícios.

Em termos sintéticos os benefícios são os seguintes:

|

Tipos de Benefícios

|

Caraterização

|

|

Imposto sobre o rendimento de Pessoas Singulares (IRS)

|

Dedução à coleta de 30% dos encargos suportados pelo proprietário relacionados com a reabilitação, até ao limite €500.

|

|

Mais-valias

|

Tributação à taxa reduzida de 5%, quando estas sejam inteiramente decorrentes da alienação de imóveis reabilitados em ARU.

|

|

Rendimentos Prediais

|

Tributação à taxa reduzida 5% após a realização das obras de recuperação

|

|

Imposto Municipal sobre Imóveis (IMI)

|

Isenção por um período de 5 anos, o qual pode ser prorrogado por mais 5 anos

|

|

Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT)

|

Isenção na 1ª transmissão de imóvel reabilitado em ARU, destinado exclusivamente a habitação própria e permanente

|

|

Regime especial de taxas municipais

|

Reduções e isenções de taxas Municipais em conformidade com o disposto no art.º67º do DL n.º 307/2009 de 23 de Outubro, com as alterações introduzidas pela Lei 32/2012 de 14 de Agosto

|

Por: CM Portimão